Érvényes szabályok a kgfb rendszerében 2013. január 1-jétől

Az alábbiakban a kötelező gépjármű-felelősségbiztosítással kapcsolatos, 2013. január 1-jétől életbe lépő lényegi változásokra hívjuk fel a figyelmet.

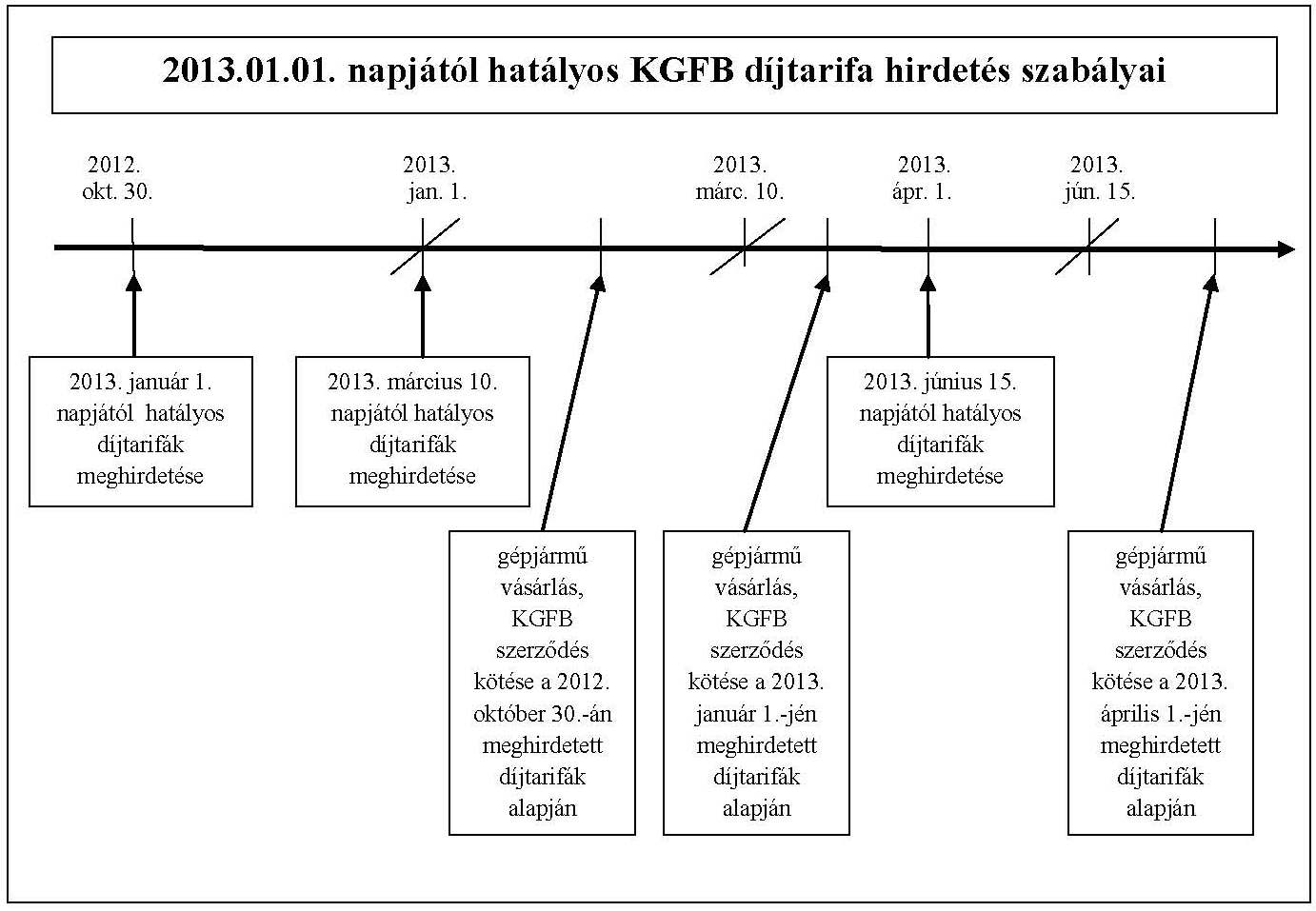

A díjhirdetés szabályai

A 2012. december 31-ig hatályos szabályozás szerint a biztosítók a következő naptári évre vonatkozó díjtarifájukat egy évben csak egyszer, minden év október 30-ig legalább két országos napilapban, valamint saját honlapjukon hirdethették meg. A díjhirdetés módja és lehetséges időpontja a következők szerint változik:

A biztosítók számára megnyílik a lehetőség arra, hogy bármikor díjtarifát hirdessenek. A biztosítók új díjtarifái a meghirdetés napjától számított 60. nap után, egy előre meghatározott napon lépnek hatályba, s azokat a Pénzügyi Szervezetek Állami Felügyelete (PSZÁF) honlapján, saját honlapjukon, továbbá a Magyar Biztosítók Szövetsége (MABISZ) honlapján teszik közzé. A honlapok közötti esetleges eltérés esetén a PSZÁF honlapján meghirdetett tarifa alkalmazandó.

Ennek megfelelően a biztosítók évente többször hirdethetnek díjtarifát, de egy adott napra vonatkozóan csak egy díjtarifa lehet hatályos.

Változtak a fedezetlenségi díjtarifa meghirdetésének szabályai is. 2013. január 1-jétől a Kártalanítási Számla kezelője (MABISZ) a fedezetlenségi díj tarifáját legkésőbb a naptári év végét megelőző 45. napig a PSZÁF honlapján hirdeti meg, továbbá a MABISZ honlapján is közzéteszi. A fedezetlenségi díjat arra az időszakra kell megfizetni, amíg a üzemben tartó, ennek hiányában a tulajdonos (a továbbiakban együttesen: fogyasztó) nem rendelkezik a gépjárműre érvényes kötelező gépjármű-felelősségbiztosítással. Eltérés esetén a Felügyelet honlapján meghirdetett tarifa alkalmazandó. Nem változott ugyanakkor az, hogy évente csak egyszer lehet fedezetlenségi díjat hirdetni.

A szerződéskötés szabályai

1. A 2013. január 1-jétől hatályos szabályozás értelmében a biztosító által meghirdetett díjtarifa a meghirdetés napjától számított 60. napot követően, a biztosító által előre meghatározott napon lép hatályba. A kötelező gépjármű-felelősségbiztosítási szerződés pedig csak a biztosítási időszak kezdő napján hatályos díjtarifa szerint köthető meg.

Példával szemléltetve: a biztosító 2012. október 30-án a 2013. január 1-jétől hatályos díjtarifát meghirdette. A biztosító 2013. január 1-jén ismét díjtarifát hirdet, amely a biztosító által előre meghatározott időpontban, esetünkben március 10-én lép hatályba.

A biztosító következő díjhirdetésére 2013. április 1-jén kerül sor. Ebben az esetben a díjtarifa 2013. május 31-ét követő, biztosító által előre meghatározott időpontban, például 2013. június 15-én lép hatályba.

Ha az ügyfél kötelező gépjármű-felelősségbiztosítási szerződésében meghatározott kockázatviselés kezdete a 2013. január 1. és a 2013. március 10. közötti időpontra esik, a szerződés a 2012. október 30-án meghirdetett díjtarifa szerint köthető meg. Ha a kockázatviselés kezdete a 2013. március 10. és 2013. június 15. közötti időszakra esik, a szerződés a 2013. január 1-jén meghirdetett díjtarifa szerint köthető meg. Ha a kockázatviselés kezdete 2013. június 15. utáni időpontra esik, az ügyfél addig szerződhet a 2013. április 1-jén meghirdetett díjtarifa szerint, amíg a biztosító által meghirdetett következő díjtarifa nem lép hatályba.

A biztosítási időszak nem a naptári évhez kötődik, hanem főszabály szerint a szerződésben meghatározott kockázatviselés kezdetétől számított egy évre szól. A szerződésre az a díjtarifa lesz érvényes, mely a biztosítási időszak kezdő napján érvényben van. Azaz a következő évfordulóig ez a tarifa vonatkozik a szerződőre. Ezért a díjhirdetés szabályainak változása nem jelenti azt, hogy a biztosító a korábban megkötött szerződéseket a biztosítási időszakon belül a 2013. január 1-jét követő időszakban meghirdetett díjakkal módosíthatná.

Így a 2010. január 1-je előtt kötött – jelenleg az állomány mintegy háromnegyedét kitevő - naptári évfordulós szerződés esetén a 2013 egészére a 2012. október 30-án meghirdetett díjtarifát kell alkalmazni. A 2010. január 1-jét követően megkötött nem naptári évfordulós szerződések esetén a biztosítási időszak kezdő napján hatályos díjtarifa alkalmazandó.

2. Felhívjuk a figyelmet, hogy a szerződés megkötésére vonatkozó ajánlatot a fogyasztó teszi. A biztosító az ajánlatot – jogszabályban meghatározott esetekben - a hozzá történő beérkezéstől számított 15 napon belül utasíthatja el vagy tehet javaslatot az ajánlat módosítására.

2013. január 1-jétől lép hatályba az a rendelkezés, amely szerint a biztosító a biztosítási időszak kezdetét 60 nappal megelőzően tett ajánlatot nem fogadhatja el, és ezen időpontot megelőzően szerződést nem köthet, az így létrejött szerződés érvénytelen. A biztosító az ajánlat elutasításáról annak beérkezésétől számított tizenöt napon belül köteles értesíteni a fogyasztót.

Példával szemléltetve, ha az ügyfél szerződésében meghatározott kockázatviselés kezdete 2013. március 10., akkor az ügyfél leghamarabb csak a kockázatviselés kezdetét megelőző 60. napon, azaz 2013. január 9-én tehet ajánlatot a biztosító számára, a 2013. március 10. napján hatályos díjtarifa figyelembe vételével.

E szabály miatt a biztosító a 2012. október 30. és a 2012. december 31. közötti időszakban a 2013. március 1-jét követően kezdődő biztosítási időszakra szóló ajánlatot nem fogadhatja el, és ezen időponttól kezdődő biztosítási időszakra szóló szerződést nem köthet, az így létrejött szerződés érvénytelen. A biztosító az ilyen jellegű ügyfélajánlat elutasításáról annak beérkezésétől számított 15 napon belül értesíti a fogyasztót.

Közlési kötelezettségre vonatkozó szabályok

A fogyasztót szerződéskötéskor közlési kötelezettség terheli, amely a valóságnak megfelelő adatszolgáltatást jelenti. A fogyasztó a biztosítás elvállalása szempontjából lényeges valamennyi körülményt köteles közölni a biztosítóval: így különösen az új biztosítási időszak kezdő napját, továbbá biztosítóváltás esetén az előző biztosítási időszakra vonatkozóan a fedezetet nyújtó biztosító nevét, a biztosítást igazoló okirat számát, valamint – ha a fogyasztó már rendelkezik azzal – a kártörténeti rendszer azonosító számot is.

A kárnyilvántartó szerv a kártörténeti nyilvántartási rendszerben történő folyamatos azonosíthatóság érdekében kártörténeti rendszer azonosító számot képez, amelyet a biztosító írásban közöl a fogyasztóval. A biztosító a kártörténeti rendszer azonosító számot a szerződés megszűnéséről szóló értesítőn, valamint a biztosítási időszak utolsó napját megelőző 50. napig elküldött, a biztosítási évfordulóról és a következő biztosítási időszakra vonatkozó várható díjról szóló értesítőn köteles feltüntetni.

A díj módosítására vonatkozó jelenlegi és új szabályok

A szerződés díjának módosítása

1. 2013. január 1-jétől a biztosítóknak lehetőségük nyílik arra, hogy - ha a fogyasztó a szerződéskötéskor nem a valóságnak megfelelő adatokat közölt, és emiatt a szerződés díja a díjtarifa szerint megállapítandó díjtól eltér - a szerződés díját legkésőbb a kockázatviselés kezdetét követő 60 napon belül, a kockázatviselés kezdetétől alkalmazandó hatállyal, a biztosítási időszak kezdő napján alkalmazandó díjtarifa szerint utólag módosítsák.

Példával szemléltetve, ha a szerződő a 2013. január 1-jei kockázatviselési kezdetű szerződés megkötésére vonatkozó ajánlatán valótlan adatot közöl, vagy olyan kedvezményt tüntet fel, amelynek igénybevételére nem jogosult, a biztosító legkésőbb 2013. március 2-ig a szerződés díját – a kockázatviselés kezdetére, azaz 2013. január 1-jére visszamenő hatállyal – a 2013. január 1-jén hatályos díjtarifa szerint módosíthatja. (Például a fogyasztó gyermekkedvezmény igénybe vételét tünteti fel az ajánlaton, ugyanakkor nincs gyermeke.)

2. Ha a szerződő az ajánlaton nem a valóságnak megfelelően tünteti fel a bonus-malus besorolást, a biztosító a kártörténeti nyilvántartásból lekérdezett adatok ismeretében a biztosítási időszak kezdetét követő 45 napon belül, a biztosítási időszak kezdetére visszamenő hatállyal állapítja meg a szerződés végleges besorolását és a fogyasztót értesíti a besorolás szerinti díjról.

Példával szemléltetve, ha a szerződő a 2013. január 1-jei kockázatviselési kezdetű szerződés megkötésére vonatkozó ajánlaton kedvezőbb besorolást tüntet fel, mint amire jogosult (például B08 helyett B10), a biztosító legkésőbb 2013. február 14-ig a szerződés díját – a kockázatviselés kezdetére, azaz 2013. január 1-jére visszamenő hatállyal – a 2013. január 1-jén hatályos díjtarifa szerint módosíthatja.

Az ajánlattól eltérő díj megállapítása

Ha a szerződő az ajánlatot nem a díjtarifának és a biztosítási feltételeknek megfelelően nyújtja be, a biztosító az ajánlatot a hozzá történő beérkezéstől számított 15 napon belül az elutasítás indokának feltüntetése mellett elutasíthatja vagy javaslatot tehet az ajánlat – a díjtarifának és a biztosítási feltételeknek megfelelő – módosítására.

Példával szemléltetve, ha a szerződő az ajánlatot 2012. november 10-én adja át a biztosító részére, és az ajánlaton olyan kedvezményt tüntet fel, amely a tarifában nem szerepel, a biztosító az ajánlat átadásától számított 15 napon belül, azaz 2012. november 25-ig az ajánlatot elutasíthatja vagy javaslatot tehet az ajánlat módosítására.

Díjfizetés szabályai

A 2013. január 1-jétől hatályos szabályozás a díjnemfizetéssel megszűnt szerződés újrakötése vonatkozásában rögzíti, hogy a szerződő fél a szerződés megkötésekor köteles megfizetni az újrakötött szerződés vonatkozásában az adott biztosítási időszak hátralévő részére járó díjat, és – ha még nem fizette meg – a díjnemfizetéssel megszűnt szerződés vonatkozásában a 60 napos türelmi időre járó díjat.

Azaz ebben az esetben a szerződőnek a szerződés megkötésekor nemcsak a biztosítási időszakból hátralévő időre járó díjat, hanem azt a díjjal nem fedezett, 60 napos türelmi időre járó díjat is meg kell fizetnie, ami alatt a biztosító a korábbi szerződés alapján kockázatban állt. Ezeken túl a fogyasztónak a fedezetlenségi díj összegét is meg kell fizetnie a biztosító számára.

Felhívjuk a figyelmet arra, hogy a népegészségügyi termékadóról szóló 2011. évi CIII. törvény rendelkezéseiben foglaltak szerint a kötelező gépjármű-felelősségbiztosítás után baleseti adót kell fizetni. Az adót a szerződést kötő fogyasztó vagy szervezet fizeti meg. A baleseti adófizetési kötelezettség a biztosítási időszak első napján keletkezik és utolsó napján szűnik meg. Az adó alapja az éves kötelező gépjármű-felelősségbiztosítási díj. Az adó mértéke az éves kötelező gépjármű-felelősségbiztosítási díj 30 %-a, de a biztosító kockázatviselésével érintett időtartam naptári napjaira naponta legfeljebb 83 forint/gépjármű lehet.

A biztosító a fogyasztó által befizetett összegből elsőként a baleseti adót majd ezt követően a díjat könyveli le.

A díjfizetés teljesítéséhez tehát nem elég csupán az esedékes díj megfizetése, hanem a kapcsolódó baleseti adó lerovása is szükséges. Amennyiben az ügyfél a díj és a megállapított adó együttes összegénél kevesebbet fizetett be, a szerződés díjhátralékossá válik, és akár meg is szűnhet.

A baleseti adóról bővebben A baleseti adóról című tájékoztatóban olvashat.

A módosítások azáltal léptek életbe, hogy az Országgyűlés elfogadta az egyes pénzügyi tárgyú törvények módosításáról szóló 2012. évi CLI. törvényt, amely módosította a kötelező gépjármű-felelősségbiztosításról szóló 2009. évi LXII. törvény bizonyos rendelkezéseit. A kötelező gépjármű-felelősségbiztosítás rendszerével kapcsolatos további tudnivalókat a hasznos tanácsok kgfb-átszerződésnél című tájékoztatónkban olvashat.

Forrás: www.pszaf.hu